Alla fine di quest’anno, la riforma della pensioni varata nel 2019 dal Governo Conte I (la cosiddetta “Quota 100”) scadrà. La legislazione previdenziale, tema caldo da anni, rischia di diventare terreno di scontro interno alla neonata maggioranza Draghi: ma quali effetti avrebbe l’eventuale conferma del cavallo di battaglia leghista come misura strutturale sulla finanza pubblica?

La rifroma

A partire della “riforma Fornero”, l’accesso alla pensione avviene sostanzialmente per due canali: il pensionamento di vecchiaia e quello anticipato. Il primo scatta al raggiungimento di una soglia di età anagrafica (attualmente fissata a 67 anni, ma adeguata periodicamente in funzione dell’aumento della speranza di vita); il secondo canale, invece, prevede la possibilità di pensionamento anticipato rispetto a quello di vecchiaia per quei soggetti che soddisfino una determinata anzianità contributiva (attualmente, 42 anni e 10 mesi per gli uomini e 41 anni e 10 mesi per le donne).

Il DL 4/2019, recante le due misure bandiera del primo Governo Conte (Quota 100 e Reddito di Cittadinanza), ha introdotto diverse novità nella legislazione pensionistica italiana.

La prima novità (la vera e propria Quota 100) ha aperto una finestra temporale della durata di tre anni (2019-2021) per permettere, a chi ne faccia richiesta, di accedere al pensionamento al raggiungimento di 62 anni di età e 38 di anzianità contributiva. Ritorna dunque il sistema a quote, in cui l’accesso alla pensione è determinato dalla somma di età anagrafica e anzianità contributiva, che era stato definitivamente abolito dalla “riforma Fornero”.

La seconda novità introdotta dalla riforma consiste invece nel congelamento, fino al 31 dicembre 2026, dei requisiti di accesso al pensionamento anticipato alle soglie sopracitate, che sarebbero altrimenti state soggette ad automatiche revisioni in ragione dell’aumento della speranza di vita.

Nessuna delle novità, come già detto, ha carattere strutturale: la prima andrà a scadenza il 31 dicembre di quest’anno, la seconda a fine 2026. Tuttavia, considerato il forte interesse elettorale suscitato dal tema, è lecito chiedersi cosa comporterebbe, sul piano fiscale, l’adozione strutturale delle due misure introdotte dal primo Governo Conte.

La Ragioneria Generale dello Stato ha condotto un’analisi di previsione dell’andamento della spesa pensionistica sotto diverse ipotesi, qui sotto riportate.

- Scenario A: conferma dell’opzione di accesso al pensionamento al raggiungimento di “Quota 100”

- Scenario B: congelamento strutturale dei requisiti di accesso al pensionamento anticipato ai livelli del 2026

- Scenario C: conferma di “Quota 100” e congelamento dei requisiti per il pensionamento anticipato (Scenario A + Scenario B)

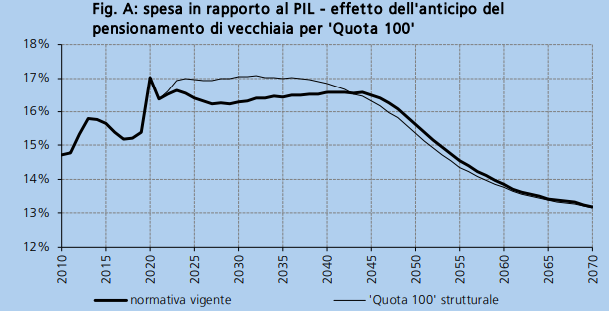

Scenario A

Fonte: RGS

Il primo scenario prevede l’introduzione di un nuovo canale di pensionamento a cui sia possibile accedere avendo maturato almeno 38 anni di anzianità contributiva e 62 di età (quest’ultima, incrementata ogni due anni per effetto dell’aumento della speranza di vita). Come evidenziato in figura, una tale misura produrrebbe un aumento significativo della spesa pensionistica sul PIL nel primo ventennio di applicazione (fino al 2043) e successivamente un leggero ma costante decremento rispetto alla previsione a normativa vigente. In questa seconda fase, gli importi erogati (più contenuti con il sistema Quota 100 rispetto all’ipotesi corrente) andrebbero a compensare il maggior numero di pensioni liquidate nel primo ventennio. Nel primo periodo, l’aumento complessivo di spesa sarebbe pari a 10 punti di PIL, mentre il recupero nella seconda fase ammonterebbe a 4 punti. Cumulativamente, dunque, la misura produrrebbe un incremento di spesa valutabile in 6 punti di PIL di qui al 2070.

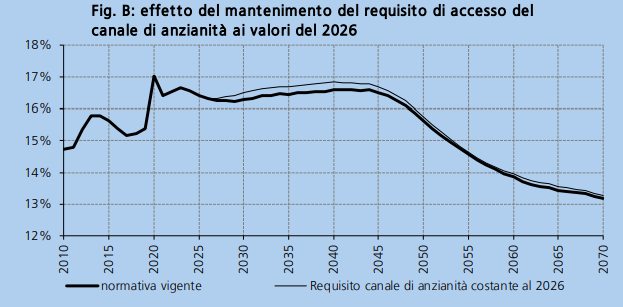

Scenario B

La seconda ipotesi, che prevede il congelamento dei requisiti di accesso al pensionamento anticipato ai livelli del 2026 (42 anni e 10 mesi per gli uomini, 41 anni e 10 mesi per le donne), produrrebbe un aumento di spesa per tutto il periodo analizzato, seppur più contenuto nella prima fase rispetto allo scenario A. Nonostante la differente dinamica, gli effetti sarebbero cumulativamente comparabili: l’aumento di spesa complessivo è stimato in 6,5 punti di PIL.

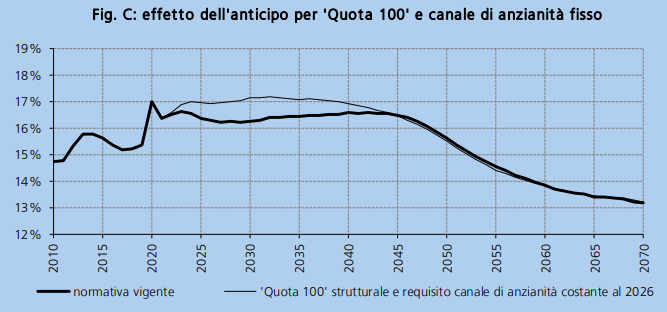

Scenario C

L’ultimo scenario somma i due precedenti, mantenendo in vigore sia l’opzione Quota 100 sia l’abolizione permanente degli adeguamenti dei requisiti di accesso al pensionamento anticipato. Sotto tale ipotesi, i risparmi che verrebbero registrati nello scenario A a partire dal 2044 verrebbero compensati quasi in toto dagli effetti dello scenario B. Ciò produrrebbe un incremento di spesa nel primo periodo quantificabile in 12,3 punti di PIL, e solo un modesto recupero nel secondo periodo, che porterebbe il netto ad un +10,8% complessivo.

A titolo puramente indicativo, un aumento di 12,3 punti, così come prodotto dall’ipotetica conferma di Quota 100 e del blocco dei requisiti equivarrebbe, distribuito su 22 anni (2022-2044), ad un incremento medio annuo di 0,56 punti di PIL, nel 2019 valutabili in poco più di 10 miliardi di euro.

Commenta